Финансовые аспекты ипотеки и аренды жилья

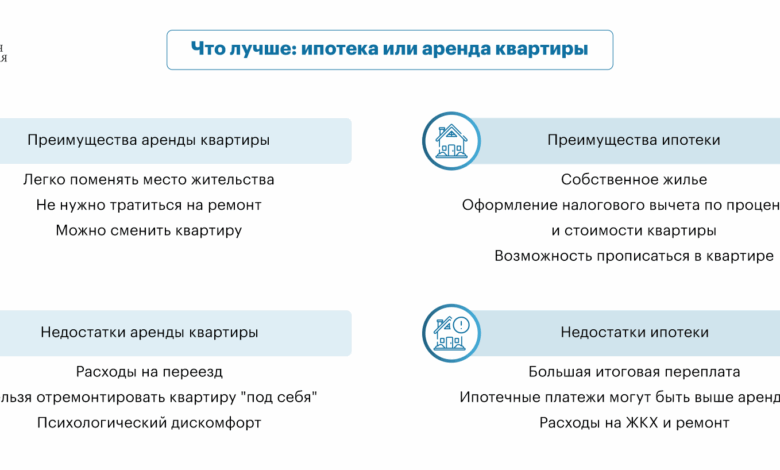

При выборе между ипотекой и арендой жилья ключевым фактором выступают финансовые параметры. Ипотека предполагает получение долгосрочного кредита на покупку недвижимости, что подразумевает стабильные ежемесячные выплаты по кредиту и дополнительные расходы, такие как страхование, налоги на имущество и обслуживание жилья. В первые годы выплаты по ипотеке могут быть сравнительно высокими, особенно если учесть первоначальный взнос. Однако по мере погашения кредита владелец начинает формировать собственный капитал — это инвестиция в будущее, которая, как правило, со временем окупается за счет роста стоимости недвижимости.

Аренда жилья, в свою очередь, не требует крупных единовременных вложений и обеспечивает гибкость: можно быстро сменить место проживания без необходимости продажи недвижимости. Однако деньги, выплачиваемые за аренду, уходят владельцу жилья и не создают никакого капитала для арендатора. При этом арендные ставки могут увеличиваться со временем, что делает долгосрочную аренду менее выгодной с финансовой точки зрения. Таким образом, с точки зрения финансов ипотеки выглядят как вложение, а аренда — как постоянные расходы.

Важно учитывать и индивидуальные обстоятельства: для молодых специалистов с нестабильным доходом аренда может быть более разумным решением, тогда как семьи, планирующие оставаться в одном месте долгое время, могут предпочесть ипотеку ради накопления собственного жилья. Анализируя финансовые аспекты, стоит также принимать во внимание доступные процентные ставки, состояние кредитного рынка и личный бюджет.

Гибкость и мобильность: насколько важны эти факторы?

Одним из значимых преимуществ аренды жилья является возможность менять место жительства с минимальными усилиями. Для людей, чья работа или образ жизни связаны с частыми переездами, аренда является логичным вариантом. В отличие от ипотеки, при которой продажа или сдача внаем собственного жилья требует времени и дополнительных затрат, аренда обеспечивает гибкость и быструю адаптацию к новым условиям.

Мотивы переезда могут быть разнообразными — смена работы, изменение семейного положения, обучение детей или желание жить ближе к центру города. При аренде достаточно предупредить арендодателя за установленный договором срок и найти новую квартиру. В случае с ипотекой продать залоговую недвижимость может быть трудоемко и сопряжено с дополнительными расходами и рисками финансовых потерь, особенно если рынок жилья нестабильный.

Тем не менее, мобильность в случае ипотеки можно компенсировать сдачей квартиры в аренду, но это требует управления недвижимостью, поиска арендаторов и решения сопутствующих проблем. Следовательно, если приоритетом является свобода передвижения без лишних хлопот, аренда жилья кажется более подходящим вариантом, а если стабильность и инвестиции в будущее — ипотека.

Психологический комфорт и чувство собственности

Приобретение собственного жилья через ипотеку несет не только экономические, но и эмоциональные преимущества. Владение собственным жильем дает ощущение стабильности, безопасности и личного пространства. Люди, оформившие ипотеку, как правило, чувствуют себя более уверенными в будущем, так как имущество принадлежит им, а не съемному арендодателю.

Психологический комфорт важен для семей с детьми, для которых собственный дом ассоциируется с постоянным местом жительства, безопасной средой и возможностью обустроить жилье по своему вкусу без ограничений. В отличие от арендаторов, владельцы недвижимости могут проводить ремонт, изменять интерьер и даже расширять площадь, не согласовывая это с кем-либо.

С другой стороны, аренда иногда создает чувство нестабильности и ограничений: арендатор обязан соблюдать правила, установленные арендодателем, не всегда может вносить изменения в интерьер, а перспектива смены жилья порой порождает психологический дискомфорт. Вместе с тем, в аренде присутствует и определенная свобода — отсутствие долговых обязательств позволяет не испытывать стресс, связанный с финансовыми рисками ипотечного кредита.

Риски и подводные камни каждого варианта

Ипотека, несмотря на свои преимущества, связана с определенными рисками. Основные из них — финансовые трудности при потере работы или снижении доходов, что может привести к просрочкам платежей и даже потере жилья через процедуру банкротства или залоговой продажи. Кроме того, изменения в процентах по кредиту, курсе валют (если кредит взят в иностранной валюте), а также расходы на ремонт и обслуживание недвижимости могут стать серьезными неожиданными затратами.

Аренда жилья также сопряжена с рисками: возможность увеличения арендной платы, выселения по желанию владельца, непредвиденное ухудшение условий проживания, а также отсутствие гарантий долгосрочной аренды. Кроме того, существуют риски мошенничества при заключении договоров с недобросовестными арендодателями. Поэтому арендаторам важно внимательно изучать договоры, проверять собственника и условия аренды.

Выбор между ипотекой и арендой часто сводится к личной готовности нести определенный уровень рисков и к способности управлять ими. Четкое понимание всех возможных сложностей и своевременная консультация с финансовыми специалистами поможет минимизировать негативные последствия.

Долгосрочные перспективы: что выгоднее с точки зрения экономики?

Сроки владения и планы на будущее играют ключевую роль при выборе между ипотекой и арендой. Если рассматривать период в несколько десятилетий, ипотека как правило становится более выгодным инструментом за счет накопления собственного капитала и возможного роста стоимости недвижимости. С каждым погашенным платежом доля собственных средств увеличивается, сокращая зависимость от внешних факторов и повышая финансовую устойчивость владельца жилья.

В долгосрочной перспективе арендные выплаты могут превзойти сумму, потраченную на ипотеку, при этом арендатор не получает никакого «актива» в конце пути. Однако в краткосрочной перспективе аренда позволяет избежать крупных единовременных вложений и быстрее адаптироваться к изменяющимся жизненным обстоятельствам — это удобно для молодых людей, студентов, сотрудников компаний с частыми переездами.

Инвестиции в собственное жилье требуют тщательного планирования бюджета, учета динамики рынка недвижимости и перспектив региона. Таким образом, долгосрочные экономические выгоды ипотеки делают ее предпочтительным вариантом для тех, кто ценит финансовую устойчивость и стремится к созданию собственного капитала, в то время как аренда остается востребованной для тех, кто нацелен на краткосрочные решения и мобильность.

Вопросы и ответы

Что выгоднее: ипотека или аренда при низком доходе?

При низком доходе аренда чаще является более доступным вариантом, поскольку не требует значительного первоначального взноса и долгосрочных обязательств. Ипотека требует стабильного финансового положения для регулярных выплат.

Как влияет срок проживания на выгодность ипотеки?

Чем дольше человек планирует проживать в одном месте, тем более выгодной становится ипотека, так как растет накопленный капитал и уменьшаются расходы в сравнении с арендой.

Можно ли сдавать ипотечную квартиру в аренду?

Да, собственник недвижимости может сдавать её в аренду, что поможет покрывать ипотечные платежи. Однако это требует дополнительных усилий по управлению имуществом.

Какие риски существуют при аренде жилья?

Основные риски — увеличение арендной платы, возможное выселение, косметические или инфраструктурные проблемы в квартире, а также мошенничество со стороны недобросовестных арендодателей.

Что учитывать при выборе между ипотекой и арендой?

Важны финансовая стабильность, желание инвестировать в собственное жилье, планы на будущее, необходимость мобильности и готовность брать на себя риски, связанные с каждым из вариантов.